Por qué la tokenización va a revolucionar la infraestructura financiera (1/2): las transferencias bancarias

Comparte este artículo

En Spiko estamos convencidos de que la tokenización está destinada a transformar los cimientos de la infraestructura del sistema financiero en la próxima década. El objetivo de este artículo es explicar qué es la tokenización y por qué tenemos tanta confianza en su potencial. No necesitas ser un experto en la “fontanería” financiera: empezamos desde cero!

Cómo funcionan las transferencias bancarias

Para entender la revolución que se aproxima, es esencial comprender cómo funciona el sistema actual y cuáles son sus límites. Empecemos por la operación financiera más básica: una transferencia bancaria.

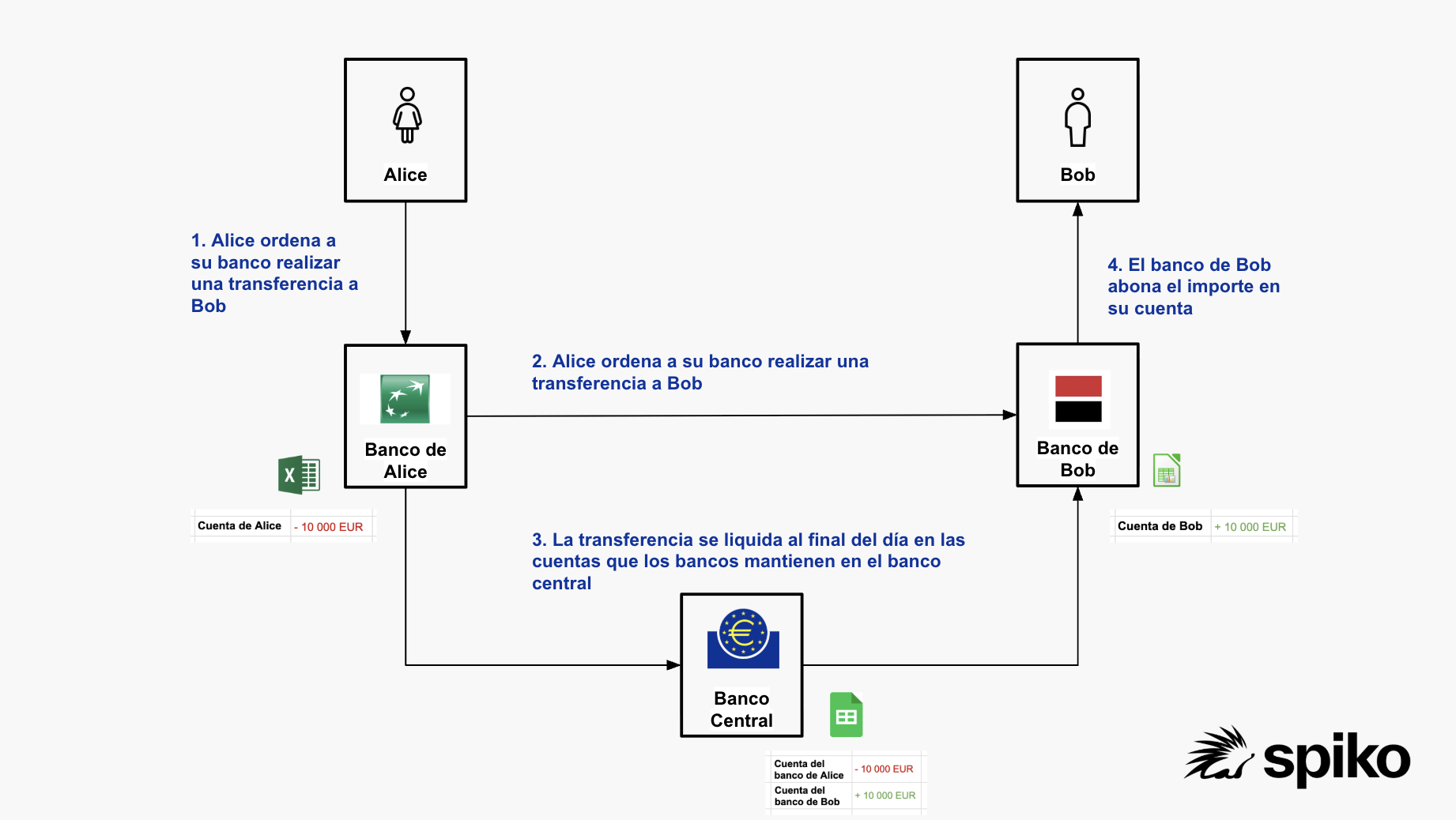

Imagina que Alice quiere enviar 10.000 EUR a Bob. Alice tiene una cuenta en BNP Paribas y Bob tiene una cuenta en Société Générale. Cada banco tiene su propio sistema interno para gestionar los saldos de los clientes: supongamos que BNP Paribas utiliza Excel (aunque en realidad su software es mucho más sofisticado) y que Société Générale usa LibreOffice.

Cuando Alice da la orden de transferencia a BNP Paribas, el banco realiza dos acciones:

Informa a Société Générale, mediante un sistema de comunicación interbancaria, que va a transferir 10.000 EUR correspondientes al pago de Alice a Bob.

Deduce 10.000 EUR del saldo de Alice en su base de datos de Excel.

Después, Société Générale recibe el mensaje de BNP Paribas y realiza también dos acciones:

Abona 10.000 EUR en la cuenta de Bob en su sistema LibreOffice.

Informa a Bob de que ha recibido una transferencia.

Pero falta un elemento esencial: el movimiento real del dinero entre BNP Paribas y Société Générale. Esto se realiza a través de sus cuentas en el banco central. Al final del día, BNP Paribas transfiere 10.000 EUR desde su cuenta del banco central hacia la cuenta del banco central de Société Générale. El banco central, por su parte, utiliza su propio sistema para gestionar esas cuentas—imaginemos que es Google Sheets.

En resumen, una transferencia requiere apuntes en

tres bases de datos separadas: Excel (BNP Paribas), LibreOffice (Société Générale) y Google Sheets (banco central).

Esquema simplificado de los flujos asociados a una transferencia bancaria, Fuente: Spiko

Los sistemas de comunicación interbancarios

Para que este sistema funcione, es crucial que las escrituras en estas tres bases de datos se ejecuten en orden y correctamente. Por eso se han realizado inversiones gigantescas en sistemas de comunicación interbancaria.

Para transferencias internacionales, el sistema más utilizado es SWIFT, que procesa decenas de millones de mensajes diarios.

Para transferencias nacionales, cada país o zona económica tiene su propio sistema de mensajería: por ejemplo, ACH en Estados Unidos o SEPA en la zona euro.

Otros sistemas se han desarrollado para pagos con tarjeta, como CB en Francia, Visa o Mastercard, cuyo funcionamiento es similar pero con complejidad adicional por la presencia de tarjetas y terminales.

Estos sistemas son verdaderas proezas técnicas. Sin ellos, sincronizar bases de datos bancarias sería muchísimo más difícil. Pero presentan defectos importantes:

Son lentos. Aunque parece que pagas “al instante” con tu tarjeta, el comerciante recibe el dinero varios días después.

No están disponibles 24/7. Las transferencias no pasan por la noche, en fines de semana o días festivos. SEPA, por ejemplo, estuvo caído cuatro días durante un fin de semana de Pascua.

Son costosos. Aunque a menudo los usuarios no lo ven porque muchas transferencias o pagos son gratuitos, los costes terminan repercutiendo en los precios finales de bienes y servicios.

¿Por qué no usar una única base de datos compartida?

Ahora imaginemos que Alice quiere transferir dinero a Charles, quien también es cliente de BNP Paribas. La transferencia es instantánea y puede hacerse a cualquier hora. La razón es sencilla: no hay que sincronizar varias bases de datos, porque todo ocurre dentro del sistema de BNP Paribas (nuestro “Excel”).

Entonces, ¿por qué no aplicar ese mismo modelo a toda la economía? Porque es fácil decirlo, pero muy difícil implementarlo. Existen dos grandes opciones:

Opción 1: Que todos tengan una cuenta en el banco central. Eliminaría la necesidad de bancos comerciales como intermediarios entre ciudadanos y el banco central. Técnicamente posible, pero con inconvenientes económicos y políticos importantes. Es sano que existan instituciones privadas en competencia.

Opción 2: Utilizar una base de datos compartida entre todos los bancos. Es la opción más prometedora y la que está siendo investigada activamente, especialmente por la Banque de France, pionera en esta materia. En la industria financiera, esto se conoce como tokenización: representar un euro como un token que se intercambia en una base de datos compartida, similar a una blockchain.

El reto es desarrollar tecnologías distribuidas capaces de operar a gran escala.

En Spiko creemos firmemente que la Opción 2 transformará profundamente el sistema financiero. Estamos convencidos de que las tecnologías que prevalecerán serán abiertas, basadas en protocolos open source, accesibles para todos, como ocurre con Internet hoy en día.

¿Qué cambiará la tokenización en tu vida?

La tokenización puede eliminar las limitaciones del sistema actual. En la práctica, esto significa:

Transferencias y pagos instantáneos, en cualquier lugar del mundo, sin importar cantidad, divisa o bancos implicados;

Costes de transferencia drásticamente reducidos;

Infraestructuras financieras operativas 24/7, sin interrupciones.

Sin embargo, aunque tu experiencia mejorará enormemente, las interfaces a las que estás acostumbrado probablemente seguirán siendo las mismas. La tokenización de la infraestructura financiera no está pensada para ser visible. Así como hoy no te preguntas qué base de datos usa BNP Paribas o Société Générale, mañana tampoco te preguntarás qué infraestructura nueva utilizan.

¿Y qué papel juega Spiko en todo esto?

Para entender los productos que estamos construyendo, debemos ir más allá de las transferencias bancarias y observar la compraventa de instrumentos financieros.

Es decir: ¿qué ocurre si Alice no quiere enviar dinero a Bob, sino comprarle una acción de Danone que él posee? Esa operación es mucho más compleja que una transferencia y será el tema del próximo artículo de esta serie 😊

Comparte este artículo

No items found.

Aprende más sobre Spiko

Descubre nuestros últimos artículos para sumergirte en el mundo de la gestión de tesorería.