Por qué la tokenización va a transformar la infraestructura financiera (2/2): la compra de una acción cotizada

Comparte este artículo

En Spiko, estamos convencidos de que la tokenización va a transformar radicalmente el funcionamiento de las infraestructuras financieras durante la década que viene. El objetivo de este artículo es explicar qué es la tokenización y qué alimenta esta convicción. No hace falta ser un experto en “fontanería” financiera: empezamos desde cero.

Este artículo es el segundo de una serie sobre la tokenización. Si no has leído nuestro artículo anterior sobre las transferencias bancarias, te recomendamos empezar por ahí.

Cómo funciona la compra de una acción cotizada

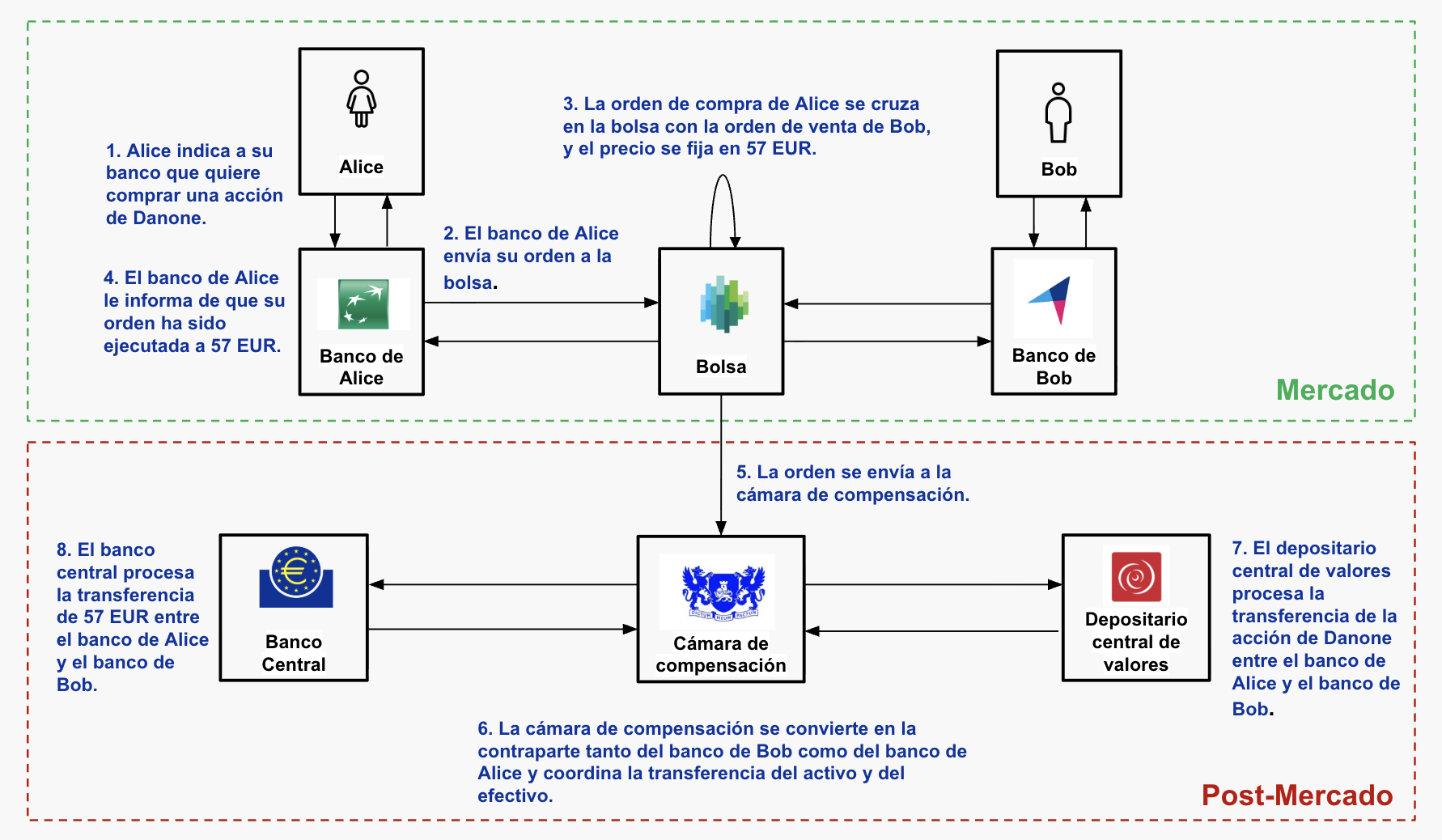

Vamos ahora a fijarnos en los instrumentos financieros con el ejemplo siguiente: Alice tiene un plan de ahorro en acciones en BNP Paribas y decide comprar una acción de Danone. A partir de ahí, se encadenan cuatro etapas:

1. Alice utiliza la web de BNP Paribas para introducir su orden de compra.

2. Una vez recibida la orden de Alice, el banco transmite esa orden a la bolsa donde se negocia la acción. Como el resto de empresas del CAC 40, Danone está cotizada en la Bolsa de París, que pertenece al grupo privado Euronext.

3. En Euronext, la orden de compra enviada por BNP Paribas se cruza con una orden de venta correspondiente. Supongamos que se trata de una orden de venta introducida por el banco online BoursoBank, por cuenta de Bob, que posee una acción de Danone en su cuenta de valores BoursoBank. El precio de la transacción se fija entonces, por ejemplo, en 57 EUR. Euronext informa a BNP Paribas y a BoursoBank del cruce entre la orden de compra y la de venta.

4. BNP Paribas informa acto seguido a Alice de que su orden de compra se ha ejecutado al precio de 57 EUR y BoursoBank informa simultáneamente a Bob de que su orden de venta se ha ejecutado por 57 EUR.

Estas cuatro etapas se producen, por lo general, muy rápidamente, potencialmente en menos de un segundo. Para Alice y Bob, la operación parece terminada. Pero en realidad estas etapas están muy lejos de cerrar la transacción. BNP Paribas y BoursoBank todavía tienen que intercambiar los 57 EUR de Alice y la acción Danone de Bob para finalizar la operación. Y aquí es donde las cosas se complican…

Las etapas post-mercado

Se denomina de forma genérica “post-mercado” a las operaciones que tienen lugar después de la conclusión de la transacción en bolsa. De forma simplificada, el funcionamiento es el siguiente:

5. Euronext envía a una entidad llamada “cámara de compensación” la información de que una orden de compra de una acción de Danone por parte de BNP Paribas a BoursoBank por 57 EUR acaba de concluirse en el mercado. Históricamente, la cámara de compensación utilizada por Euronext para las acciones en Francia era LCH, filial de la Bolsa de Londres, antes de que Euronext decidiera recientemente internalizar esta actividad.

6. La cámara de compensación desempeña entonces dos papeles:

En primer lugar, se encarga de coordinar los traspasos de la acción Danone de Bob y de los 57 EUR de Alice entre BoursoBank y BNP Paribas. Estos traspasos no se realizan de inmediato, sino 48 horas después del cruce de las órdenes. Este plazo se debe a la complejidad de los sistemas necesarios para sincronizar las diferentes bases de datos implicadas en el traspaso.

En segundo lugar, proporciona un mecanismo de garantía. Si, transcurridas las 48 horas, BoursoBank y/o BNP Paribas no son capaces de honrar la transacción (por ejemplo, en caso de quiebra), la cámara de compensación se convierte en garante recurriendo a sus reservas, alimentadas por todos los usuarios de la cámara. En la práctica, estos usuarios —como los bancos— adelantan dinero (en la jerga financiera, “postean colateral”) para financiar el mecanismo de garantía.

7. El traspaso de la acción Danone entre los dos bancos se realiza en la base de datos del depositario central de valores. El depositario central de valores es la entidad que mantiene el registro de los tenedores de las acciones de Danone. En Francia, se trata de Euroclear, una empresa también privada. El depositario central de valores retira una acción Danone de la cuenta de BoursoBank y añade una acción Danone a la cuenta de BNP Paribas.

8. Simultáneamente, el traspaso de los 57 EUR entre los dos bancos tiene lugar en sus respectivas cuentas en el banco central (véase el artículo anterior para más detalles). El banco central retira 57 EUR en la cuenta de BNP Paribas y abona 57 EUR en la cuenta de BoursoBank.

En resumen —y de forma muy simplificada—, el esquema de flujos que resume estas operaciones es el siguiente:

Esquema simplificado de los flujos durante la compra de una acción cotizada, Fuente: Spiko

¿Dónde está el problema?

Este sistema de post-mercado funciona y facilita la financiación de la economía al permitir miles de millones de euros de volumen de transacciones cada día. Sin embargo, también presenta importantes limitaciones:

Es ineficiente. Muchas transacciones ni siquiera se finalizan correctamente dentro del plazo de 48 horas. Estos problemas, denominados settlement failures, requieren intervenciones específicas.

Es costoso en comisiones y capital inmovilizado. Las bancos tienen que pagar la “seguro” que ofrece la cámara de compensación durante las 48 horas entre el cruce de las órdenes y la finalización de la transacción. No es ninguna sorpresa que se trate de sumas colosales dadas las dimensiones de los mercados financieros. Estos costes se repercuten indirectamente a Alice y Bob a través de las comisiones de sus cuentas de valores, de su PEA, etc.

Es fragmentado en el seno de la Unión Europea. Acabamos de describir las entidades movilizadas en la compra de una acción cotizada en Francia. Pero cada país europeo tiene su propia bolsa, su propia cámara de compensación y su propio depositario central de valores. Aunque existe un proceso de consolidación desde hace unos veinte años, sigue siendo muy incompleto y tiende a reforzar monopolios o cuasi-monopolios privados.

Varias iniciativas están en marcha para mejorar la situación. El regulador europeo intenta, por ejemplo, reducir el plazo de post-mercado de 48 a 24 horas. Pero se enfrenta a fuertes resistencias de los actores establecidos, que tienen dificultades para librarse de la deuda técnica de los sistemas existentes.

Una solución más ambiciosa: inscribir los instrumentos financieros en la misma base de datos que el dinero

En nuestro artículo anterior vimos por qué el uso por parte de los bancos de una base de datos común para la gestión de las cuentas de sus clientes simplificaría enormemente las transferencias. Este cambio de paradigma se denomina “tokenización” en la industria financiera, porque implica técnicamente representar un euro mediante un token que se intercambia en una base de datos compartida, a semejanza de una blockchain.

La tokenización de los instrumentos financieros permitiría simplificar de forma radical las operaciones de post-mercado. Si los bancos utilizasen una misma base de datos compartida para los valores y para los euros, las múltiples etapas de post-mercado descritas anteriormente podrían reducirse a dos modificaciones en una sola base de datos: transferir 57 EUR de Alice a Bob; transferir una acción Danone de Bob a Alice.

Se trata de una prioridad explícita para la Unión Europea. De hecho, el derecho comunitario se modificó el año pasado para adaptar las normas aplicables a las bolsas, las cámaras de compensación y los depositarios centrales de valores, con el fin de permitir la tokenización de los instrumentos financieros. El gobernador del Banque de France recalcaba recientemente la importancia de la tokenización para reforzar los mercados de capitales europeos.

¿Y Spiko en todo esto?

En Spiko, nuestra ambición es construir un líder en tokenización de instrumentos financieros. Nuestros primeros productos serán bloques fundamentales de la arquitectura financiera: concretamente, los dos primeros fondos monetarios de la Unión Europea cuyas participaciones estarán íntegramente tokenizadas.

Estos fondos estarán dirigidos tanto a empresas como a particulares, con el objetivo de ofrecerles un acceso sencillo a las tasas libres de riesgo en euros y en dólares.

Comparte este artículo

No items found.

Aprende más sobre Spiko

Descubre nuestros últimos artículos para sumergirte en el mundo de la gestión de tesorería.