Cuando escuchamos la palabra “banco”, pensamos de inmediato en nuestro banco del día a día: donde tenemos nuestra cuenta corriente, recibimos el salario cada mes, pedimos préstamos, etc.

Pero el mundo bancario es mucho más amplio, y existen varios tipos de bancos con funciones muy distintas. Entre ellos se encuentran los bancos depositarios, instituciones poco conocidas por el gran público.

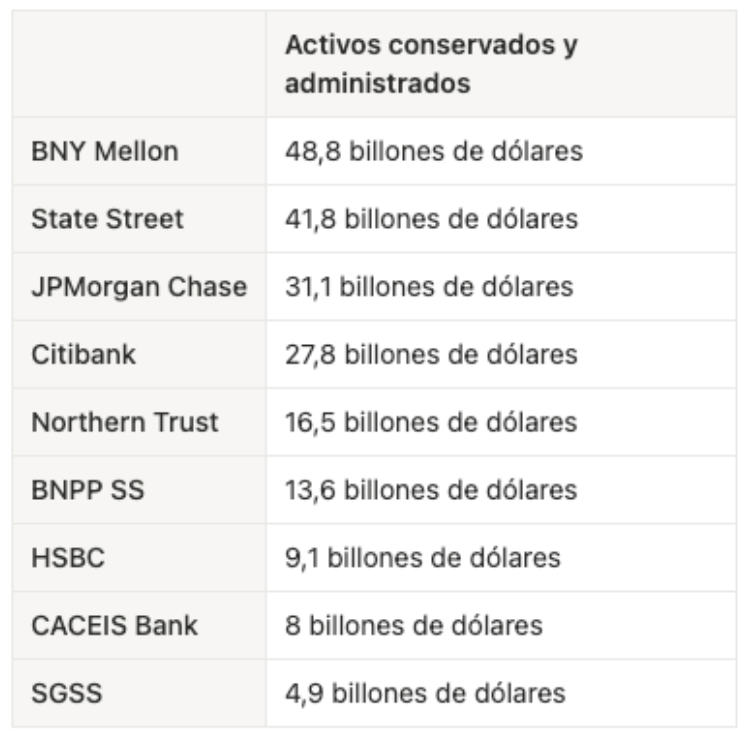

¿Quién, fuera del sector financiero ha oído hablar, por ejemplo, de Bank of New York Mellon? Sin embargo, se trata del mayor banco depositario del mundo y custodia cerca de 50 billones de dólares en activos de sus clientes. Es decir, unas veinte veces el PIB de Francia, o el tamaño del balance de BNP Paribas.

El objetivo de este artículo es explicar quiénes son los bancos depositarios y qué funciones desempeñan.

¡Bienvenidos al universo de las cajas fuertes virtuales! 🤓

Conservar y proteger los activos financieros

Un banco depositario es una institución financiera cuya misión principal es custodiar y proteger activos financieros en nombre de sus clientes. Estos activos suelen ser títulos financieros —acciones, bonos, participaciones de fondos, etc.—, mientras que los clientes son principalmente inversores institucionales: gestoras de fondos, aseguradoras, fondos de inversión, entre otros. Históricamente, los títulos financieros existían como certificados en papel. Hoy, casi todos han sido digitalizados y existen como registros contables en bases de datos gestionadas por bancos depositarios y por depositarios centrales de valores (tema que abordaremos en un artículo futuro 👀).

Un banco depositario no ofrece cuentas corrientes ni concede préstamos a particulares o empresas como un banco tradicional. Su función es la de garante de la seguridad e integridad de los activos que se le confían. En ese sentido, encaja mejor que los bancos minoristas con la idea clásica de “banco-caja fuerte” (ahora virtual, claro).

Otras funciones de un banco depositario

Además de custodiar activos, un banco depositario desempeña otras funciones esenciales:

El control y seguimiento de la actividad de las sociedades gestoras: es habitual que un banco depositario custodie activos cuya gestión ha sido confiada por sus propietarios a gestores profesionales. En este contexto, el banco depositario ejerce un papel de supervisión sobre los gestores. Se asegura de que todas las transacciones realizadas por ellos respeten los mandatos de gestión y los intereses de los inversores. Por ejemplo, en el caso de los fondos monetarios Spiko, el banco depositario verifica que el gestor de activos solo compre letras del Tesoro que cumplan las restricciones de calificación crediticia y de madurez previstas en el prospecto.

La liquidación y compensación: una vez ejecutada una transacción (como la compra o la venta de un instrumento financiero), el banco depositario garantiza la correcta transferencia de los fondos y de los valores entre las partes.

La valoración y el reporting: se encarga de la gestión contable y de la valoración de los valores que custodia. Por ejemplo, para los fondos monetarios Spiko, el banco depositario se ocupa de valorar diariamente la cartera de letras del Tesoro. Gracias a este cálculo podemos mostrar los intereses diarios en tu cuenta Spiko. Este mismo cálculo determina también el valor (llamado “valor liquidativo” ) al que todos los inversores pueden depositar o retirar su dinero cada día, sin posibilidad alguna de discriminación.

Los mayores bancos depositarios

El mercado de bancos depositarios está dominado por un número reducido de actores, principalmente anglosajones, a los que se suman tres actores franceses de alcance internacional.

En Estados Unidos, BNY Mellon es el líder del mercado. En Irlanda y Luxemburgo, gigantes estadounidenses como State Street están ampliamente presentes, mientras que en Francia son los actores franceses quienes dominan el mercado.

En la práctica, coexisten dos modelos de banco depositario:

por un lado, los “especialistas”, actores dedicados exclusivamente a la custodia y a la administración de activos, como BNY Mellon, State Street o Northern Trust;

por otro lado, los “generalistas”, con bancos depositarios que operan normalmente como filiales de bancos universales.

En Francia, los tres principales actores pertenecen a esta segunda categoría. BNPP Securities Services (BPSS) y Société Générale Securities Services (SGSS) están vinculados respectivamente a los grupos BNP Paribas y Société Générale, mientras que CACEIS Bank es una filial del grupo Crédit Agricole.

Diferencias con un banco tradicional

Como habrá podido deducirse, un banco depositario no ofrece los mismos servicios ni trabaja con los mismos tipos de clientes que un banco tradicional. En el mundo anglosajón, el término custodian (que podría traducirse como “custodio”) suele preferirse al de depositary bank, aunque existen diferencias de alcance entre ambas actividades.

En resumen, un punto esencial a recordar es que un banco depositario no tiene derecho a utilizar los activos de sus clientes. En otras palabras, dichos activos están separados de los fondos propios del banco y siguen siendo propiedad exclusiva de los clientes. En consecuencia, en caso de quiebra, están totalmente protegidos frente a los acreedores del banco.

Esto no ocurre con los depósitos bancarios que superan el umbral de garantía del Fondo de Garantía de Depósitos (100 000 € por depositante y por institución en Francia).

¿Y Spiko?

El banco depositario de los fondos monetarios Spiko es CACEIS Bank. Para el fondo en dólares, CACEIS Bank delega en BNY Mellon —la mayor banca depositaria del mundo— la custodia de las letras del Tesoro estadounidenses.

Cuando inviertes en un fondo Spiko, realizas una transferencia con una referencia única hacia el banco depositario. Del mismo modo, cuando solicitas el retiro de tu dinero, la transferencia sale directamente del banco depositario hacia tu propio banco.

Spiko facilita así el acceso a servicios de banca depositaria tanto para empresas como para particulares.

Comparte este artículo

No items found.

Aprende más sobre Spiko

Descubre nuestros últimos artículos para sumergirte en el mundo de la gestión de tesorería.