The alternative to the best certificates of deposit

Looking for a short-term investment with full flexibility and strong returns? Manage your cash reserves with Spiko

The best term deposit isn’t one, compare for yourself

One month’s notice is required.

Without penalties

Without notice

Loved by our users

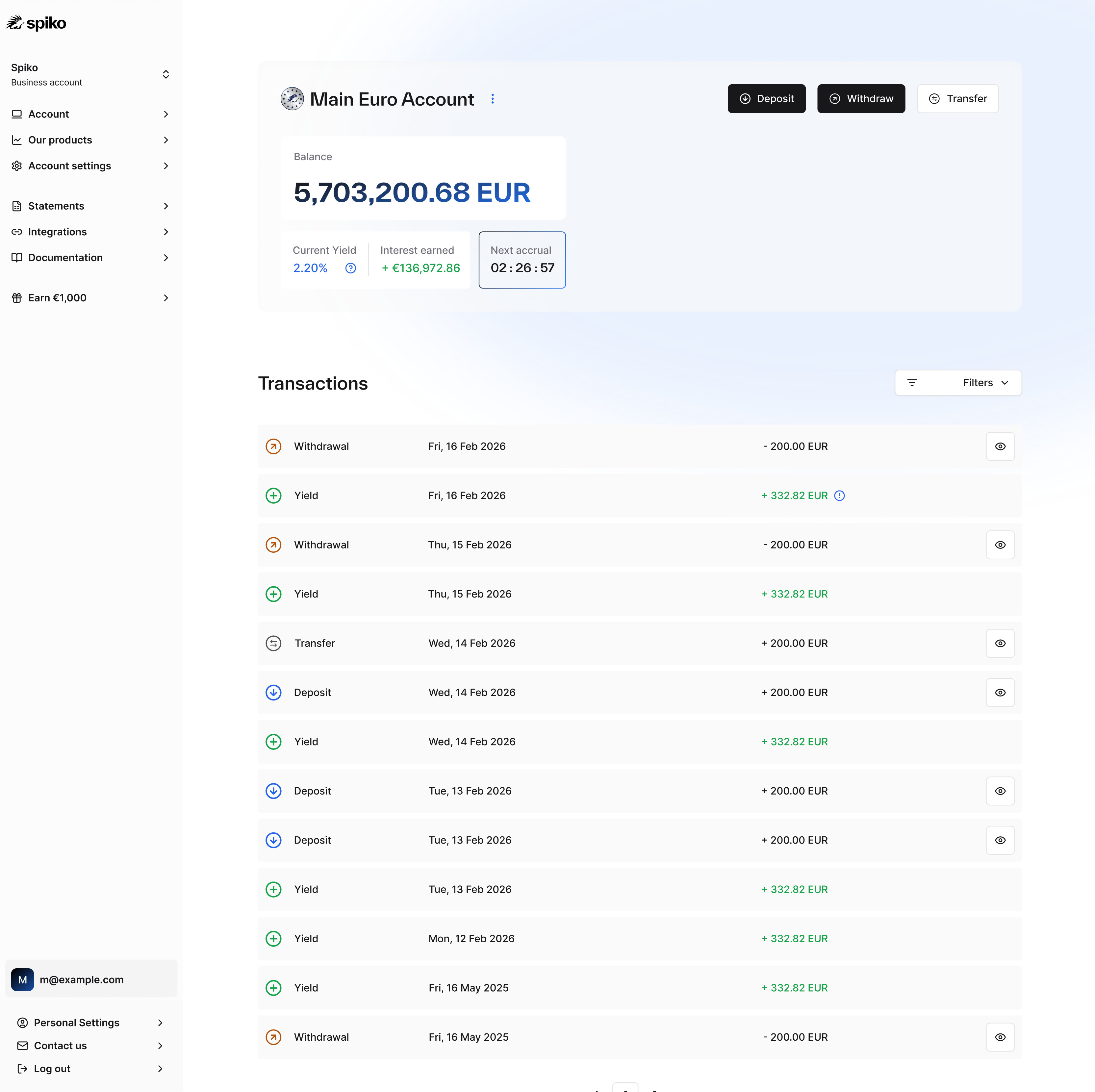

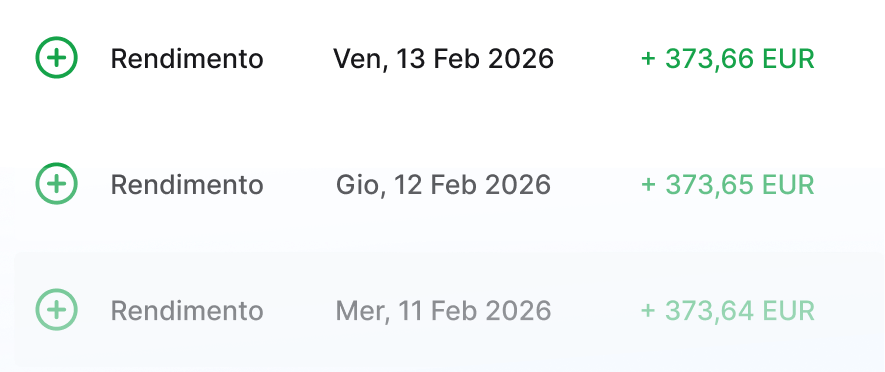

Daily interest

Daily liquidity

Spiko accounts are free

Simple for your accountant

Find out the cost of your idle cash

Every day your money sits idle, it’s working for someone else.

Put your cash to work with no hidden costs

Our rates are always quoted net of fees

They trust us with their cash

Term deposit accounts are not the most efficient option for managing your cash

Opaque rates, varying from client to client

Funds frozen for months

Advance notice and penalties apply for early withdrawals

Your cash deserves more than a term deposit

FAQ

Quanto tempo richiede un prelievo?

I bonifici aziendali sono istantanei fino a 100.000€ al giorno.

I prelievi per i privati e per gli importi superiori a 100.000€ vengono elaborati ogni giorno lavorativo alle 12:25 CET. Se richiedi un prelievo prima delle 12:25 di un giorno lavorativo, i fondi verranno accreditati sul tuo conto corrente in giornata. Le richieste effettuate dopo le 12:25 o in giorni non lavorativi verranno elaborate il giorno lavorativo successivo. Non sono previsti limiti di prelievo.

Quali sono le commissioni per l'utilizzo di Spiko Euro?

Per l'utilizzo di Spiko Euro si applica una commissione di gestione annua dello 0,23% sugli importi in gestione, calcolata quotidianamente. I rendimenti indicati sul nostro sito e sulla nostra app sono sempre al netto delle commissioni. L'utilizzo della piattaforma Spiko non comporta costi fissi, e le operazioni di deposito e prelievo sono gratuite. Inoltre, non viene applicata alcuna commissione di mantenimento.

Quali sono i rischi e come sono protetti i miei fondi?

I tuoi fondi sono garantiti da una banca di primo livello e sono a rischio solo nel caso - remoto - di insolvenza di quest'ultima. In tal caso, i fondi restano protetti dal portafoglio di titoli interamente di proprietà dei fondi di Spiko, che verrebbero prontamente liquidati per ridurre al minimo eventuali perdite. In caso di perdite residue a seguito della liquidazione del portafoglio titoli, Spiko Euro deterrà un credito senior nei confronti della banca.

Cosa succede ai miei fondi se Spiko fallisce?

In primo luogo, non hai alcuna esposizione finanziaria all'insolvenza di Spiko, poiché i tuoi fondi non compaiono mai nel bilancio della società. Quando depositi fondi, questi vengono trasferiti direttamente dal tuo conto corrente alla banca depositaria. Allo stesso modo, i prelievi vengono inviati direttamente dalla banca depositaria al tuo conto bancario designato. Il conto deve essere intestato a te, poiché Spiko non può essere utilizzato come mezzo di pagamento.

Tuttavia, l'insolvenza di Spiko potrebbe avere un impatto operativo, poiché la piattaforma potrebbe non essere più disponibile per inviare ordini di prelievo, ad esempio. I prodotti Spiko sono tuttavia regolamentati e vigilati dall'Autorité des marchés financiers (AMF), e il loro funzionamento non dipende dal distributore. In pratica, potrai sempre trasmettere i tuoi ordini di rimborso direttamente alla società di gestione per telefono o via email.

Posso utilizzare Spiko come privato?

Assolutamente sì! Puoi creare un account e iniziare a utilizzare Spiko subito. Se sei titolare di un'azienda, puoi gestire account personali e aziendali da un'unica interfaccia. Ogni account rimane separato, quindi i fondi non possono essere mescolati.