The alternative to the best certificates of deposit

Looking for a short-term investment with full flexibility and strong returns? Manage your cash reserves with Spiko

The best term deposit isn’t one, compare for yourself

One month’s notice is required.

Without penalties

Without notice

Loved by our users

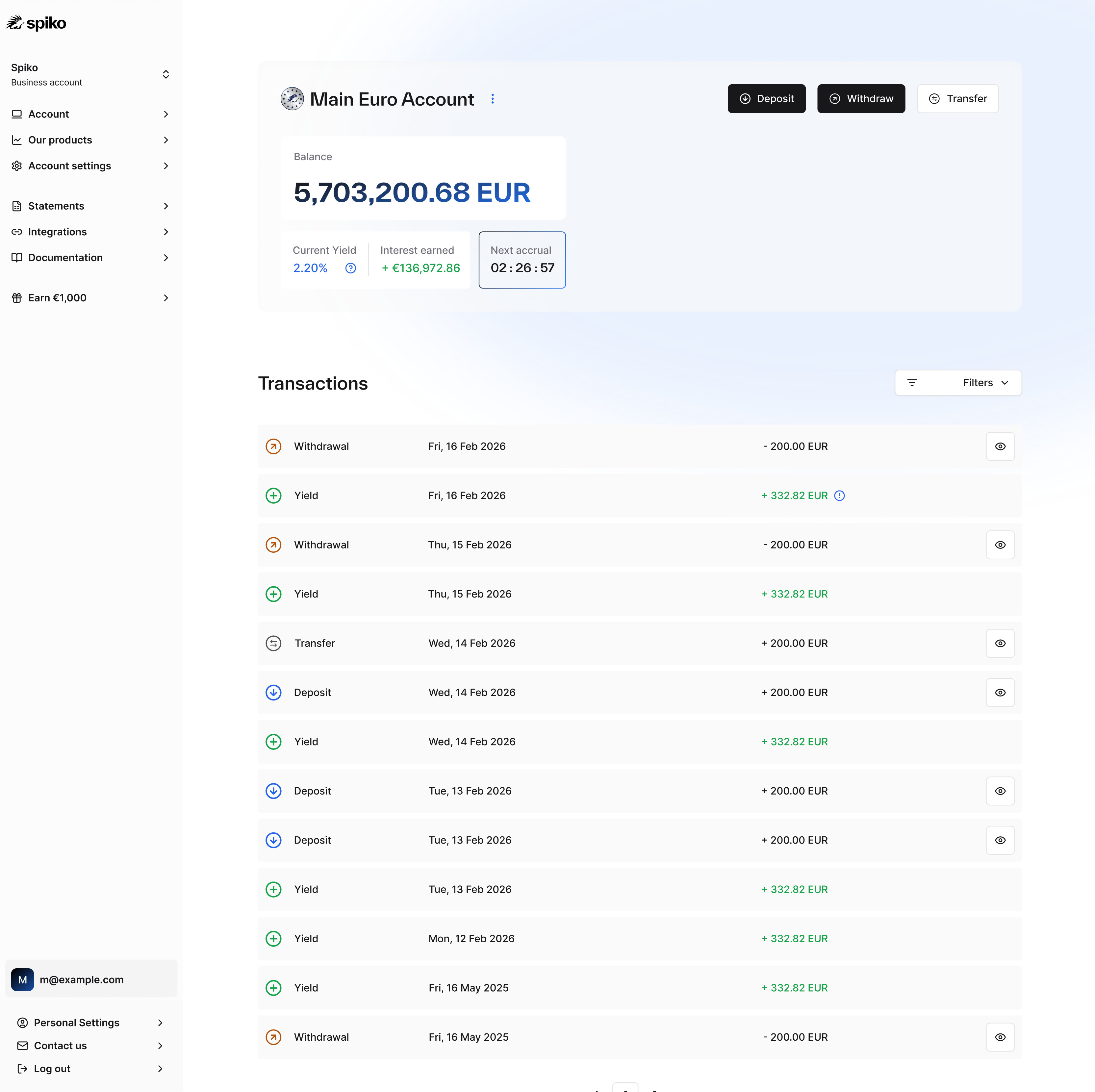

Tägliche Erträge

Tägliche Liquidität

Spiko-Konten sind kostenlos

Einfach für Ihre Buchhaltung

& Tools

Find out the cost of your idle cash

Jeden Tag, an dem Ihr Geld ungenutzt bleibt, arbeitet es für jemand anderen.

Put your cash to work with no hidden costs

Our rates are always quoted net of fees

They trust us with their cash

Term deposit accounts are not the most efficient option for managing your cash

Opaque rates, varying from client to client

Funds frozen for months

Advance notice and penalties apply for early withdrawals

Your cash deserves more than a term deposit

FAQ

Wie lange dauert eine Auszahlung?

Geschäftliche Überweisungen erfolgen sofort für Beträge bis zu 100.000 € pro Tag.

Auszahlungen für Privatpersonen und Beträge über 100.000 € werden jeden Werktag um 12:25 Uhr MEZ bearbeitet. Wenn Sie eine Auszahlung vor 12:25 Uhr an einem Werktag beantragen, werden Ihre Gelder noch am selben Tag Ihrem Girokonto gutgeschrieben. Anträge, die nach 12:25 Uhr oder an Nicht-Werktagen gestellt werden, werden am nächsten Werktag bearbeitet. Es gibt keine Auszahlungslimits.

Was sind die Gebühren für die Nutzung von Spiko Euro?

Die einzige Gebühr für die Nutzung von Spiko Euro ist eine jährliche Verwaltungsgebühr von 0,23 % auf Ihre eingezahlten Gelder, die täglich anteilig berechnet wird. Die auf unserer Website oder in unserer App angezeigten Zinsen werden immer netto ausgewiesen. Für die Führung eines Spiko-Kontos fallen keine Gebühren an, und Ein- und Auszahlungen sind frei von Transaktionsgebühren. Zu guter Letzt fallen keine Depotgebühren an.

Welche Risiken gibt es und wie sind meine Gelder geschützt?

Ihre Einlagen werden von einer Tier-1-Bank abgesichert und sind nur im unwahrscheinlichen Fall ihrer Insolvenz gefährdet. In einem solchen Fall bleiben Ihre Einlagen durch das vollständig im Besitz der Spiko-Fonds befindliche Wertpapierportfolio geschützt, das umgehend liquidiert würde, um potenzielle Verluste zu minimieren. Im Falle von Restverlusten nach der Liquidation des Wertpapierportfolios hätte Spiko Euro einen vorrangigen Anspruch gegenüber der Bank.

Wie komme ich an mein Guthaben, wenn Spiko insolvent wird?

Zunächst einmal sind Sie keinem finanziellen Risiko im Falle einer Insolvenz von Spiko ausgesetzt, da Ihre Gelder niemals Teil von Spikos Bilanz sind. Wenn Sie Gelder einzahlen, werden diese direkt von Ihrem Girokonto an die Depotbank überwiesen. Ebenso werden Auszahlungen direkt von der Depotbank auf Ihr angegebenes Bankkonto überwiesen. Das Konto muss auf Ihren Namen lauten, da Spiko nicht als Zahlungsmethode verwendet werden kann.

Allerdings könnte Spikos Insolvenz Sie operativ beeinträchtigen, da die Plattform beispielsweise für die Erteilung von Auszahlungsaufträgen möglicherweise nicht mehr zur Verfügung steht. Glücklicherweise werden Spikos Produkte von der französischen Finanzmarktaufsichtsbehörde (AMF) reguliert und beaufsichtigt, und ihr Betrieb ist nicht vom Vertriebspartner abhängig. In der Praxis können Sie Ihre Auszahlungsaufträge jederzeit telefonisch oder per E-Mail über die Verwaltungsgesellschaft erteilen.

Kann ich Spiko als Einzelperson nutzen?

Selbstverständlich! Sie können sofort ein Konto erstellen und Spiko nutzen. Wenn Sie ein Unternehmen besitzen, können Sie persönliche und geschäftliche Konten über eine einzige Oberfläche verwalten. Jedes Konto bleibt getrennt, sodass Gelder nicht vermischt werden können.