Spiko, l’alternative au compte rémunéré Revolut

Pas besoin de changer de banque pour faire fructifier votre trésorerie avec un produit liquide et sûr.

Placement de trésorerie, le comparatif Revolut vs Spiko

Comparaison des comptes courants rémunérés Revolut et des comptes pro rémunérés Revolut vs. Spiko Euro

Spiko, le spécialiste du placement de trésorerie

Placez directement vos fonds, ne laissez pas votre banque le faire à votre place.

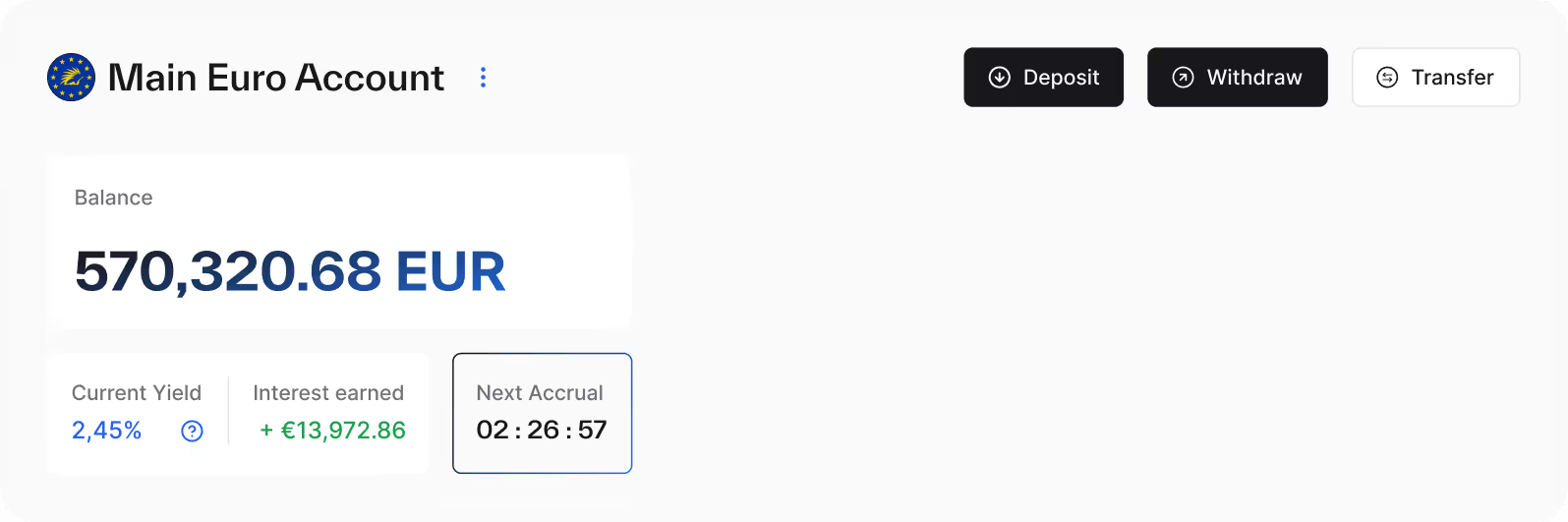

100% de vos fonds sont rémunérés

0 frais de dépôt, 0 frais de retrait, 0 frais d’abonnement

Rémunération attractive pour 100% de nos clients

Des intérêts versés chaque jour

Retraits instantanés

Service accessible à partir de 1€

Simulez vos intérêts

Votre compte courant ne génère aucun intérêt. Votre compte à terme immobilise votre argent. Avec Spiko, votre argent travaille pour vous chaque jour — sans jamais être bloqué.

Rendement annualisé net de frais payé quotidiennement.

Accédez au taux sans risque

Your money is safely held by Crédit Agricole’s custody division

Rémunérez votre trésorerie sans frais cachés

Nos taux sont toujours affichés nets des frais annuels de 0,25%

Ils nous font confiance pour leur trésorerie

Recevez vos premiers intérêts demain

Questions fréquentes

Quels sont les frais liés à l’utilisation de Spiko Euro ?

Les frais de Spiko Euro se limitent à des frais de gestion annuels de 0,23 % des encours, calculés quotidiennement. Les rendements affichés sur notre site et notre application sont systématiquement nets de frais. L'utilisation de la plateforme Spiko ne donne lieu à aucun frais fixe, et les opérations de dépôt et de retrait sont gratuites. Enfin, aucun droit de garde n'est appliqué.

Combien de temps prend un retrait ?

Pour les entreprises, les virements sont instantanés dans la limite de 100 000€ par jour.

Pour les particuliers et les virements de plus de 100 000€, les retraits sont traités tous les jours ouvrés à 12h25 (fuseau horaire français). Si vous demandez un retrait avant 12h25 un jour ouvré, vous recevez l’argent le jour même sur votre compte courant. Si vous demandez un retrait un jour non ouvré ou après 12h25 un jour ouvré, vous recevez l’argent le lendemain ouvré sur votre compte courant. Les retraits ne sont pas plafonnés.

Quels sont les risques et comment mes fonds sont-ils protégés ?

Tout d'abord, vos fonds sont adossés à une banque de premier plan. Ils seraient toutefois à risque en cas de défaut de la banque. Le cas échéant, vos avoirs restent protégés par le portefeuille de titres détenu en pleine propriété par le fonds, lequel serait liquidé le plus rapidement possible afin de minimiser toute perte potentielle. En cas de pertes résiduelles après liquidation du portefeuille, le fonds disposerait d'une créance senior envers la banque.

Comment pourrais-je récupérer mes fonds si Spiko faisait faillite ?

En premier lieu, vous n'avez aucune exposition financière à l'insolvabilité de Spiko, car vos fonds ne figurent jamais au bilan de la société. Lorsque vous déposez des fonds, ils sont transférés directement de votre compte courant vers la banque dépositaire. De même, les retraits sont envoyés directement de la banque dépositaire vers votre compte bancaire désigné. Ce compte doit être à votre nom, car Spiko ne peut pas être utilisé comme moyen de paiement.

Cependant, l'insolvabilité de Spiko pourrait avoir un impact opérationnel, car la plateforme pourrait ne plus être disponible pour passer vos ordres de retrait, par exemple. Heureusement, les produits de Spiko sont réglementés et supervisés par l'Autorité des marchés financiers (AMF), et leur fonctionnement ne dépend pas du distributeur. En pratique, vous pourrez toujours transmettre vos ordres de rachat directement à la société de gestion par téléphone ou par e-mail.

Puis-je être client de Spiko en tant que particulier ?

Absolument ! Si vous possédez une entreprise, vous pouvez également gérer vos comptes personnels et professionnels depuis une seule interface. Chaque compte reste distinct, de sorte que les fonds ne peuvent pas être mélangés.