Smart Cash: todo lo que necesitas saber sobre nuestro nuevo producto

Comparte este artículo

Puede que ya nos conozcas por nuestros fondos monetarios respaldados por letras del Tesoro. Hoy, damos un nuevo paso con el lanzamiento de Smart Cash, una nueva gama de productos gestionada por Amundi, el mayor gestor de activos de Europa. Su nombre oficial: el Spiko Amundi Overnight Swap Fund (SAFO).

Desde que anunciamos el producto, muchos de vosotros nos habéis hecho preguntas: ¿cómo funciona este producto? ¿En qué se diferencia de un fondo monetario? ¿Por qué la rentabilidad es mayor? ¿Es más arriesgado?

En este artículo hemos recopilado las respuestas a todas tus dudas.

Un producto que rinde más que la tasa libre de riesgo

En finanzas, la tasa libre de riesgo es el rendimiento de activos sin riesgo (como las letras del Tesoro) o el tipo al que el banco central remunera las reservas de los bancos. Te contamos más sobre esto en este artículo dedicado de nuestro blog (¿Qué es la tasa libre de riesgo?).

El objetivo de la gama Smart Cash es sencillo: permitirte sacar rentabilidad a tu tesorería día a día, percibiendo la tasa libre de riesgo mejorada con una prima llamada "spread". A modo indicativo, Smart Cash ofrece un spread superior al 0,25% en euros (€STR), dólares (SOFR) y libras esterlinas (SONIA), y de aproximadamente un 0,15% en francos suizos (SARON), neto de todas las comisiones.

A estas alturas, seguro que te preguntas de dónde viene ese spread. Vamos al detalle.

El mecanismo subyacente: el Total Return Swap

El Spiko Amundi Overnight Swap Fund es un fondo francés para el público general, autorizado por la AMF(Autoridad de Mercados Financieros francesa), que utiliza la siguiente estrategia:

Primer paso: El fondo compra una cartera de instrumentos financieros. Se trata principalmente de acciones de grandes empresas cotizadas (las del MSCI World, S&P 500, STOXX Europe 600…). Estos instrumentos son propiedad plena del fondo y se custodian en nuestro depositario CACEIS Bank, la filial de Crédit Agricole especializada en custodia de activos.

Extracto de los 5 principales instrumentos financieros en cartera a 24 de marzo de 2026. Consultar los datos en tiempo real: aquí

Segundo paso: En paralelo, el fondo firma un contrato financiero con un banco de primer nivel. Mediante este contrato, el fondo se compromete a entregar diariamente al banco la rentabilidad de su cartera de acciones —tanto las ganancias como las perdidas—. Actualmente, la principal contraparte de Spiko Smart Cash es BNP Paribas.

Tercer paso: A cambio, el banco paga al fondo cada día un rendimiento predefinido en dicho contrato: este rendimiento se define como la tasa libre de riesgo más el famoso spread. Este rendimiento está garantizado en la divisa elegida; no hay riesgo de cambio aunque los títulos financieros estén en otra moneda.

¿El resultado? Smart Cash posee físicamente acciones, pero el rendimiento no depende en absoluto de los mercados de renta variable. El contrato entre Smart Cash y el banco se llama "TRS" o Total Return Swap (intercambio de rendimiento total), ya que permite intercambiar toda la rentabilidad de las acciones por intereses fijos. Gracias al TRS, la exposición a las acciones queda totalmente neutralizada. Por tanto, la rentabilidad para los clientes de Spiko es perfectamente lineal, como la de un fondo monetario.

¿Por qué los bancos aceptan pagar este spread?

Es la pregunta más frecuente. La respuesta se resume en una frase: la regulación prudencial específica que se aplica a los bancos.

Aquí es donde la cosa se pone un poco técnica.

Primero, es importante entender que los bancos necesitan exposición a las acciones para sus actividades (productos estructurados, ETFs, opciones o servicios de hedge funds). En otras palabras, los grandes bancos buscan comprar acciones de grandes empresas como las que mencionamos antes.

Sin embargo, si un banco compra acciones directamente, el tamaño de su balance aumenta. Desde los acuerdos de Bâle III, los bancos deben cumplir con un ratio de apalancamiento estricto que limita el tamaño de su balance en relación con sus fondos propios. Tener acciones directamente les supone un coste elevado en capital.

El TRS les ofrece una solución elegante: los bancos obtienen la exposición económica a las acciones (vía swap) sin necesidad de comprarlas físicamente, evitando así que su balance engorde. A cambio de este "servicio de balance", los bancos remuneran a Smart Cash por encima de la tasa libre de riesgo. Ese es nuestro spread.

{{callout-1}}

¿Cuáles son los riesgos?

En primer lugar, la operación está garantizada por la contraparte bancaria. Mientras este no quiebre, no hay riesgo. Este riesgo de quiebra bancaria es muy limitado cuando se trata de instituciones de primer nivel como BNP Paribas.

{{callout-2}}

Además, existe un mecanismo para proteger al fondo incluso en el caso improbable de quiebra del banco: el daily reset (reinicio diario). Al final de cada día, se intercambia la rentabilidad: si las acciones bajaron, el banco paga la pérdida al fondo para recomponer la cartera; si subieron, el fondo entrega la plusvalía al banco. Esto garantiza que, si el banco quiebra, la exposición residual del fondo se limita a un solo día de variación del mercado.

En consecuencia, se podría decir que Smart Cash ofrece una seguridad adicional frente a dejar el dinero en una cuenta corriente (más allá de la garantía de depósitos de 100.000€), ya que tu capital cuenta con la protección del portafolio de títulos físicos.

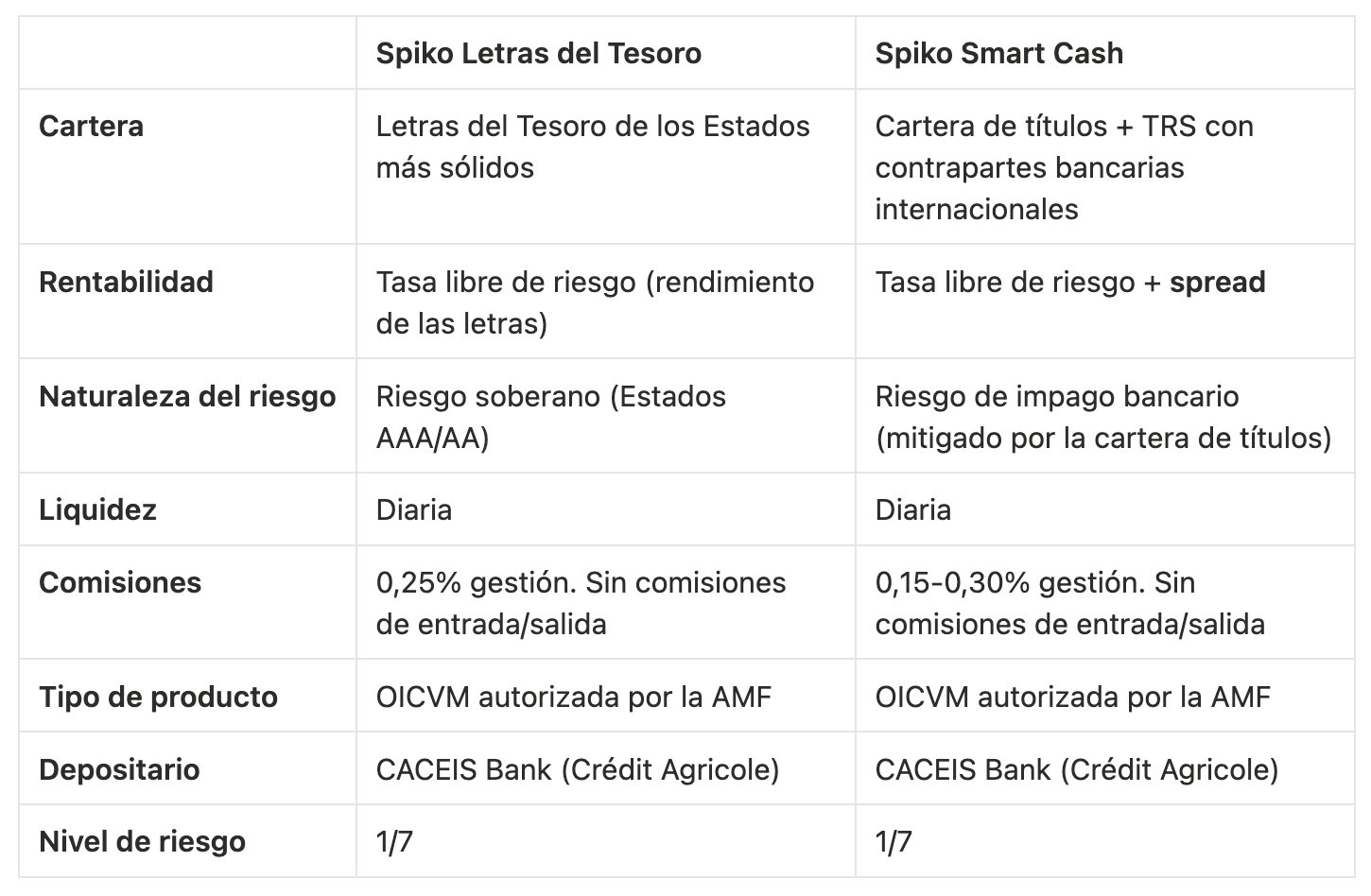

Fondos monetarios vs. Smart Cash: ¿en qué se diferencian?

En resumen: ¿a quién va dirigido Smart Cash?

Smart Cash está diseñado para empresas, institucionales o particulares que buscan un rendimiento superior a la tasa libre de riesgo para su tesorería, manteniendo liquidez diaria y un marco regulatorio sólido. Es complementario a nuestros productos de letras del Tesoro: mientras estos últimos te exponen solo a activos soberanos, Smart Cash ofrece un extra de rentabilidad si estás dispuesto a aceptar un riesgo bancario muy limitado.

Si tienes más preguntas, nuestro equipo está a tu disposición para charlar.

Comparte este artículo

💡

Para los más curiosos: ¿cómo funciona el ratio de apalancamiento? Este ratio mide los fondos propios de un banco frente al tamaño bruto de su balance. Si un banco compra 100 millones de euros en acciones, su balance crece en 100 millones y debe bloquear unos 3 millones en fondos propios. Con un TRS, el banco recibe el mismo beneficio económico, pero la exposición en su balance cae a una fracción mínima (unos 0,15 millones para el mismo nominal de 100 millones). Así, el banco libera capital para otras actividades.

💡

Los bancos con los que Spiko Amundi Overnight Swap Fund trabaja se seleccionan bajo criterios estrictos: deben ser validados por el Comité de Riesgos de Crédito de Amundi y tener una calificación mínima de A- (Fitch). En la práctica, son gigantes bancarios mundiales.

No items found.

Aprende más sobre Spiko

Descubre nuestros últimos artículos para sumergirte en el mundo de la gestión de tesorería.

.png)