Smart Cash: tutto quello che c'è da sapere sul nostro nuovo prodotto

Share this article

Forse ci conosci già per i nostri fondi monetari allocati in titoli di Stato. Oggi facciamo un ulteriore passo avanti con il lancio di Smart Cash, una nuova gamma di prodotti gestita da Amundi, il più grande gestore patrimoniale in Europa. Il nome ufficiale: Spiko Amundi Overnight Swap Fund (SAFO).

Dall'annuncio, in molti ci avete posto domande: come funziona questo prodotto? In cosa si differenzia da un fondo monetario? Perché il rendimento è più elevato? È più rischioso?

In questo articolo abbiamo raccolto le risposte alle domande più frequenti.

Un prodotto che rende più del tasso risk-free

In finanza, il tasso risk-free è il rendimento degli asset a basso rischio, come i titoli di Stato, o il tasso al quale la banca centrale remunera le riserve delle banche. Ne parliamo più in dettaglio in questo articolo dedicato del nostro blog (Che cos'è il tasso risk-free?).

L'obiettivo della gamma Smart Cash è semplice: permetterti di far fruttare la tua liquidità giorno per giorno, maturando il tasso risk-free maggiorato di un premio chiamato "spread". Smart Cash offre uno spread superiore allo 0,25% sull'euro (€STR), sul dollaro (SOFR) e sulla sterlina (SONIA), e di circa lo 0,15% sul franco svizzero (SARON), al netto di commissioni.

A questo punto ti starai chiedendo da cosa deriva questo spread. Entriamo nel dettaglio.

Il meccanismo sottostante: il Total Return Swap

Lo Spiko Amundi Overnight Swap Fund è un fondo retail francese autorizzato dall'Autorité des marchés financiers (AMF), che adotta la seguente strategia:

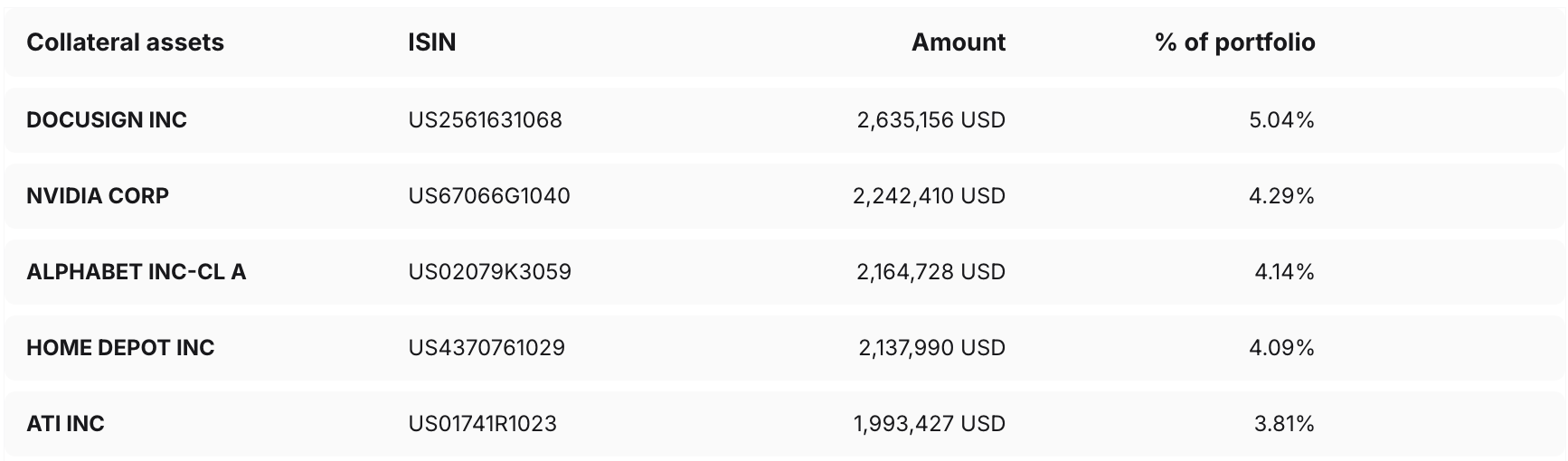

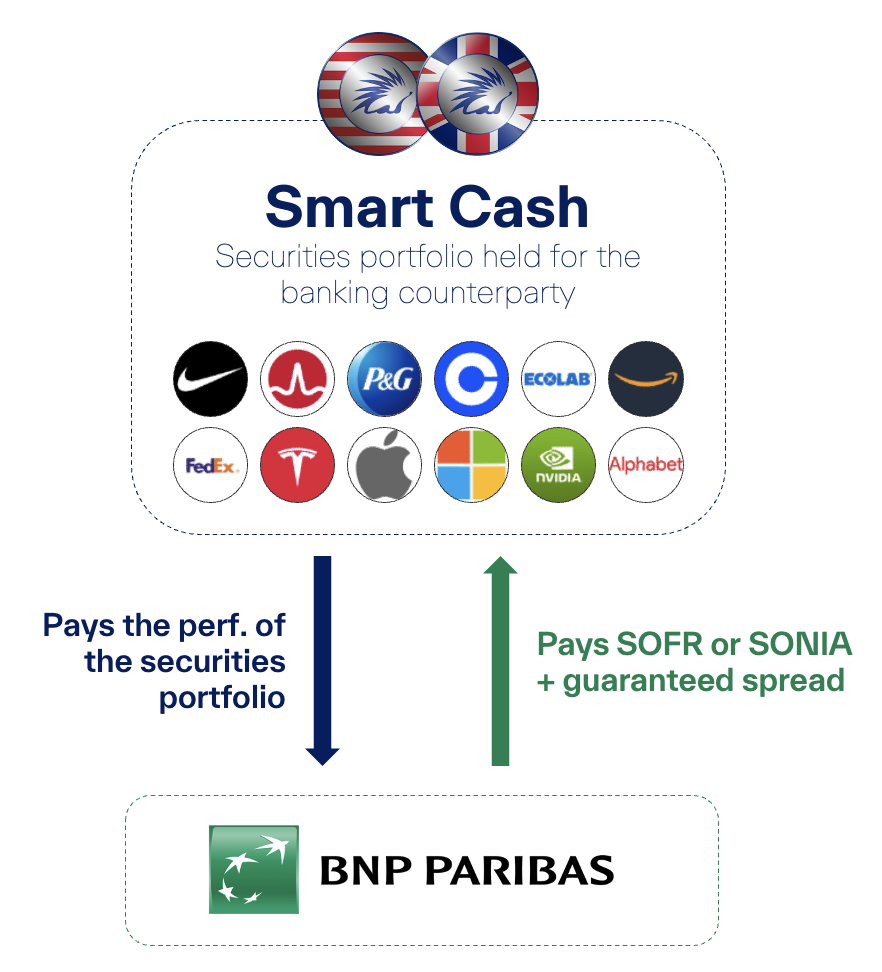

Primo elemento: il fondo acquista un portafoglio di strumenti finanziari, composto principalmente da azioni di grandi società quotate (quelle del MSCI World, dell'S&P 500, dello STOXX Europe 600…). Questi strumenti sono detenuti in piena proprietà dal fondo e custoditi presso la nostra banca depositaria CACEIS Bank, la filiale del Crédit Agricole specializzata nella custodia di asset.

Panoramica dei 5 principali strumenti finanziari in portafoglio al 20 marzo 2026. Consulta i dati in tempo reale: here

Secondo elemento: in parallelo al primo, il fondo stipula un contratto finanziario con una banca di rilevanza internazionale. Con questo contratto, il fondo si impegna a trasferire ogni giorno alla banca la performance del suo portafoglio di strumenti finanziari, sia i rialzi che i ribassi. Oggi, la prima controparte di Smart Cash è BNP Paribas.

Terzo elemento: in cambio, la banca corrisponde al fondo ogni giorno un rendimento predefinito nel contratto: questo rendimento è definito come il tasso risk-free maggiorato del suddetto spread. Lo spread è fisso nella valuta scelta, e non vi è rischio di cambio anche se i titoli finanziari sono denominati in un'altra valuta. Il rendimento si muove con il tasso risk-free, mentre lo spread rimane costante. Pertanto, se la banca centrale aumenta i tassi di riferimento dello 0,25%, il rendimento cresce nella stessa misura. Al contrario, in caso di ribasso dei tassi, diminuisce nelle stesse proporzioni.

Il risultato? Smart Cash detiene fisicamente azioni, ma il rendimento non dipende affatto dai mercati azionari. Il contratto stipulato tra Smart Cash e la banca si chiama "TRS" ovvero Total Return Swap (letteralmente "scambio di rendimento totale"), perché consente di scambiare la totalità del rendimento delle azioni contro interessi fissi predefiniti. Grazie al TRS, il rischio azionario è integralmente neutralizzato. Il rendimento di Smart Cash per i clienti di Spiko è quindi perfettamente stabile, analogamente a un fondo monetario.

Perché le banche accettano di pagare questo spread?

È la domanda più frequente. La risposta sta tutta in un concetto: i requisiti prudenziali imposti alle banche.

È qui che le cose si fanno tecnicamente più complesse.

Innanzitutto, è importante capire che le banche hanno bisogno di esposizione ai mercati azionari nell'ambito delle loro attività, che sia tramite prodotti strutturati, ETF, opzioni o servizi dedicati agli hedge fund. In altre parole, le grandi banche cercano di acquistare azioni di grandi società quotate, come quelle che compongono il MSCI World, l'S&P 500 o lo STOXX Europe 600, citati in precedenza.

Ma se una banca acquista azioni, questo aumenta automaticamente la dimensione del suo bilancio. Dall'entrata in vigore degli accordi di Basilea III, le banche devono rispettare un indice di leva finanziariarigoroso, che limita la dimensione del bilancio rispetto al patrimonio netto. Detenere azioni direttamente rappresenta quindi un costo significativo in termini di capitale.

Il TRS offre loro una soluzione efficace: le banche ottengono l'esposizione economica alle azioni (tramite lo swap) senza dover acquistare tali azioni e quindi senza far crescere il proprio bilancio. In cambio di questo "servizio di bilancio", le banche remunerano Smart Cash al di sopra del tasso risk-free su base giornaliera. È il nostro spread.

{{callout-1}}

Questo spread, che varia in base alle condizioni di mercato, è il prezzo che le banche sono disposte a pagare per ottimizzare il proprio indice di leva. Lo spread di Smart Cash è stato fissato con BNP Paribas fino alla fine del 2027, su un importo di un miliardo di euro.

Quali sono i rischi?

Innanzitutto, l'operazione è supportata dalla banca controparte. In assenza di un default della banca, non vi è alcun rischio. Il rischio di fallimento bancario è molto limitato quando la banca in questione è un'istituzione di primo livello, come BNP Paribas.

{{callout-2}}

Inoltre, è stato predisposto un meccanismo per proteggere il fondo anche nel caso — remoto — di fallimento della banca. Questo meccanismo si basa su un elemento fondamentale: il contratto TRS viene azzerato ogni giorno (daily reset). A fine giornata, la performance del portafoglio viene scambiata tra il fondo e la banca: se il valore delle azioni è sceso, la banca paga la minusvalenza al fondo, che riacquista azioni per ricostituire il portafoglio; se invece è salito, il fondo vende azioni e trasferisce la plusvalenza alla banca. Questo meccanismo garantisce che, in caso di fallimento della banca, l'esposizione residua del fondo nei confronti della banca sia limitata a una sola giornata di variazione di mercato.

Di conseguenza, si potrebbe sostenere che Smart Cash offra una protezione aggiuntiva rispetto a lasciare il proprio denaro su un conto corrente o un deposito vincolato, al di là della garanzia sui depositi. Infatti, le somme superiori a 100.000 euro sono esposte al rischio di default bancario su un conto bancario tradizionale, mentre con Smart Cash beneficiano di una protezione supplementare grazie al portafoglio di titoli.

Fondi monetari vs. Smart Cash: quali differenze?

In sintesi: a chi si rivolge Smart Cash?

Smart Cash è pensato per aziende, investitori istituzionali e privati che desiderano ottenere un rendimento superiore al tasso risk-free sulla propria liquidità, mantenendo al contempo liquidità quotidiana e un solido quadro regolamentare. È complementare ai nostri prodotti Spiko Titoli di Stato: mentre questi ultimi consentono di esporsi esclusivamente ad asset sovrani, Smart Cash offre un rendimento aggiuntivo a chi è disposto ad accettare un rischio bancario molto limitato, grazie all'expertise di Amundi nelle strategie di Total Return Swap.

Per qualsiasi altra domanda, il nostro team è a disposizione.

In Spiko offriamo un accesso semplice ai tassi risk-free in euro, dollari, sterline e franchi svizzeri tramite prodotti finanziari regolamentati. I nostri fondi monetari detengono titoli di Stato emessi dagli Stati più solidi, mentre la gamma Smart Cash offre un rendimento quotidiano maggiorato grazie all'expertise di Amundi nelle strategie TRS. Liquidità quotidiana, senza preavviso, senza penali e senza commissioni di prelievo.

Share this article

💡

Per i più curiosi: come funziona l'indice di leva finanziaria? L'indice di leva misura il patrimonio netto di una banca rispetto alla dimensione lorda del suo bilancio, senza ponderazione per il rischio. Quando una banca acquista 100 milioni di euro di azioni, questi 100 milioni gonfiano il bilancio e la banca deve accantonare circa 3 milioni di patrimonio netto. Con un TRS, la banca riceve la stessa performance economica, ma l'importo iscritto a bilancio scende a una frazione del valore nominale, nell'ordine di 0,15 milioni a fronte degli stessi 100 milioni. La banca libera così capitale per altre attività.

💡

Le banche con cui lo Spiko Amundi Overnight Swap Fund è autorizzato a operare sono selezionate secondo criteri rigorosi: devono essere approvate dal Comitato Rischi di Credito di Amundi e disporre di un rating minimo di A- (Fitch). Nella pratica, si tratta di grandi banche di rilevanza globale.

No items found.

Learn more about Spiko

To better understand the world of cash management, explore our blog!

.webp)